Entenda as fases do acúmulo de patrimônio e as estratégias para acelerar sua jornada rumo à independência financeira

O momento em que tudo muda

Existe um ponto na construção de patrimônio em que seu capital começa a crescer de forma muito mais rápida do que qualquer esforço individual. Até lá, você provavelmente sente que trabalha duro e o avanço é lento. Mas, ao superar uma determinada massa crítica, os rendimentos passam a ter papel predominante — e a jornada deixa de ser proporcional ao suor para se tornar uma questão de tempo e paciência. Neste texto, você vai descobrir as fases dessa trajetória, onde provavelmente está hoje, quais erros mais atrasam o seu progresso e o que fazer para acelerar a chegada nessa fase em que o dinheiro passa a trabalhar mais do que você.

Entendendo as fases da curva da riqueza

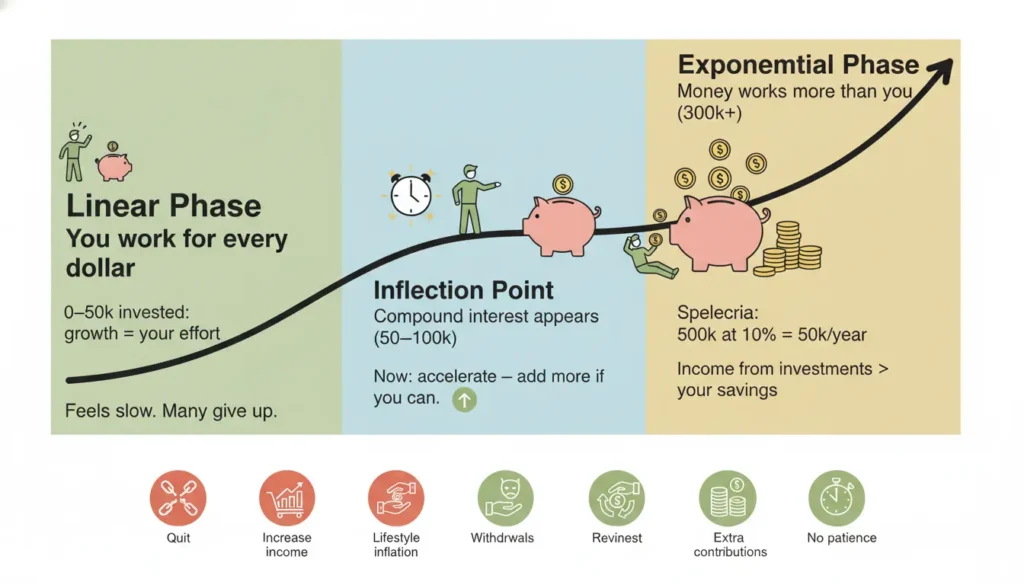

1) Fase inicial — crescimento linear

Na etapa inicial, o transporte do patrimônio depende quase exclusivamente do que você aporta. Se você tem menos de cerca de R$50 mil investidos, seus ganhos oriundos de rendimento ainda são pequenos frente ao que você injeta mensalmente. O crescimento é ‘‘um para um’’: você poupa, acumula, e repete o processo.

Nessa fase, cada real vem do seu trabalho. Se você aplica R$500 por mês, em doze meses terá aportado R$6.000; os juros ainda representam uma fração pequena do total. É comum sentir desânimo aqui porque a evolução parece lenta — e muita gente abandona justamente quando ainda está formando a base necessária para a próxima etapa.

2) O ponto de inflexão — juros começam a pesar

Ao cruzar algo entre R$50 mil e R$100 mil, os juros compostos começam a aparecer de maneira perceptível. Não é mais apenas teoria: você passa a ver entradas regulares de rendimento que aliviam a necessidade de depender apenas do aporte mensal. Por exemplo, R$50 mil rendendo 10% ao ano resultam em R$5.000 anuais, um ingresso extra mensal relevante que se soma aos aportes.

É nessa fase que a decisão mais estratégica precisa ser tomada: reduzir o ritmo de gastos ou acelerar? Muitos relaxam e aumentam o padrão de vida, perdendo a oportunidade de potencializar o efeito composto. Quem persiste e amplia aportes nessa fase observa uma aceleração significativa do crescimento.

3) Fase exponencial — a bola de neve

Quando o patrimônio alcança algumas centenas de milhares, o comportamento muda radicalmente: os rendimentos já representam uma parcela importante da sua renda total. Com R$500 mil aplicados a 10% ao ano você teria R$50 mil anuais — mais de R$4.000 por mês. Nesse nível, até aportes modestos ganham efeito multiplicador expressivo, e, se você reinvestir, o capital dá saltos cada vez maiores.

É aí que o tempo se transforma em aliado: duplicar o patrimônio passa a demandar metade do tempo em muitos patamares, porque os juros compostos trabalham em escala. Por isso, a paciência aliada à consistência produz resultados exponenciais.

Erros que atrapalham sua trajetória

- Desistir cedo: abandonar a disciplina nos primeiros anos é a razão número um para não chegar à fase exponencial.

- Elevar o padrão de vida a cada aumento: manter gastos controlados e direcionar aumentos de renda aos investimentos acelera muito a jornada.

- Sacar por “oportunidades” ou viagens: retirar capital por motivos não essenciais atrasa o efeito composto por anos.

- Apostar em riscos extremos: colocar uma parte substancial em esquemas de alto risco pode eliminar décadas de acúmulo em um único erro.

- Falta de paciência: esperar resultados em poucos anos faz muitas pessoas mudarem de estratégia prematuramente.

Estratégias para chegar lá mais rápido

Aumente a renda mantendo o padrão de gastos

Elevar a sua renda ativa sem ampliar proporcionalmente as despesas é o atalho mais potente. Um aumento salarial ou renda extra destinada integralmente a investimentos acelera a formação do capital de forma exponencial em função do efeito composto.

Otimize a taxa de retorno com controle de risco

Pequenos ganhos percentuais a mais na rentabilidade têm impacto gigantesco a longo prazo. Estude opções — ações, fundos imobiliários, renda fixa mais eficiente — e diversifique para obter retornos superiores sem assumir riscos desnecessários.

Reinvista tudo o que receber

Dividendos, alugueis e juros reinvestidos aumentam o principal e aceleram a bola de neve. No começo pode parecer pouco, mas com o tempo esse hábito é decisivo para multiplicar patrimônio.

Faça aportes extraordinários

Pense em bônus, vendendo coisas que não usa, décimo terceiro, ou trabalhos temporários como fontes de aportes extras. Um aporte pontual de alguns milhares hoje pode reduzir anos da sua jornada.

Não pare de contribuir

Mesmo quando o patrimônio já rende bem, continuar aportando amplifica os juros e garante saltos ainda maiores. Parar os aportes reduz drasticamente o montante acumulado em prazos médios.

Exemplos práticos

Histórias de quem persistiu mostram como o padrão se repete: alguém que poupou consistentemente durante anos vê o rendimento aumentar e a velocidade subir. Por outro lado, quem relaxou ao chegar a uma marca intermediária e passou a gastar mais acabou atrasando sua liberdade financeira em anos. Pequenas decisões em momentos cruciais fazem enorme diferença no longo prazo.

FAQ — Perguntas frequentes

1. Em quanto tempo eu chego na fase exponencial?

Depende do quanto você aporta, da taxa de retorno e de disciplina. Para algumas pessoas pode levar 5–10 anos até a inflexão; para outras, mais de uma década. O importante é entender que a velocidade aumenta com o patrimônio e com melhores retornos.

2. Qual o valor mínimo para começar a ver juros significativos?

Embora não exista um número exato, geralmente entre R$50 mil e R$100 mil você começa a perceber rendimentos mais palpáveis que ajudam a acelerar o acúmulo.

3. Devo correr atrás de investimentos de alto risco para acelerar?

Não é recomendável arriscar grande parte do patrimônio em busca de retorno rápido. Na fase inicial, um erro grande pode atrasar anos de progresso. Busque otimizar retorno com diversificação e gestão de risco.

4. Como equilibrar vida hoje com investimento para o futuro?

Defina prioridades: uma reserva para estilo de vida e outra para acumulação. Ajuste o orçamento para garantir que aumentos de renda impulsionem investimentos, não gastos.

5. Vale a pena reinvestir dividendos e aluguéis?

Sim. Reinvestir faz o efeito composto crescer mais rápido e é uma das formas mais eficientes de encurtar a jornada rumo à fase exponencial.

Conclusão

A trajetória rumo à independência financeira tem três etapas claras: uma fase onde tudo depende do seu trabalho; um ponto de inflexão onde os juros começam a ter peso; e, finalmente, a fase exponencial, quando o capital passa a trabalhar mais do que você. A maioria desiste cedo, mas quem combina paciência, disciplina e decisões inteligentes ganha uma vantagem enorme. Acelere sua chegada aumentando renda, otimizando retornos, reinvestindo rendimentos e mantendo consistência. Os anos vão passar de qualquer forma — a questão é se você permitirá que eles trabalhem a seu favor.

Em qual fase você está hoje? Compartilhe seu estágio e suas dúvidas para fazermos uma comunidade de pessoas comprometidas com o crescimento patrimonial.